La Polonia, con i suoi 5.300 metri cubi di riserve di gas non convenzionale, può essere considerata una delle patrie del gas di scisto, ma in Polonia manca la forza lavoro idonea e qualificata per consentirne l’estrazione. Stando alle dichiarazioni di Jakub Kostecki, l’amministratore delegato della New Gas Contracting, società di recruiting con sede a Varsavia, “attualmente le persone occupate nel settore degli scisti sono 1.000, ma nei prossimi dieci anni passeranno a 50-100 mila”.

La Polonia, con i suoi 5.300 metri cubi di riserve di gas non convenzionale, può essere considerata una delle patrie del gas di scisto, ma in Polonia manca la forza lavoro idonea e qualificata per consentirne l’estrazione. Stando alle dichiarazioni di Jakub Kostecki, l’amministratore delegato della New Gas Contracting, società di recruiting con sede a Varsavia, “attualmente le persone occupate nel settore degli scisti sono 1.000, ma nei prossimi dieci anni passeranno a 50-100 mila”.

Le riserve polacche sono infatti molto estese: lo shale gas ancora intrappolato nella roccia spugnosa e semipermeabile a circa 4 km di profondità, percorre tutto il Paese diagonalmente da Danzica fino al confine con l’Ucraina ed i risultati dei test esplorativi hanno già suscitato l’interesse dei colossi dei settori energetico e dei servizi per lo sfruttamento dei giacimenti: Exxon Mobil, Chevron, Marathon Oil e Talisman Energy hanno già acquistato concessioni per l’esplorazione, mentre Halliburton, Schlumberger, Baker Hughes e Weatherford International puntano a conquistare appalti.

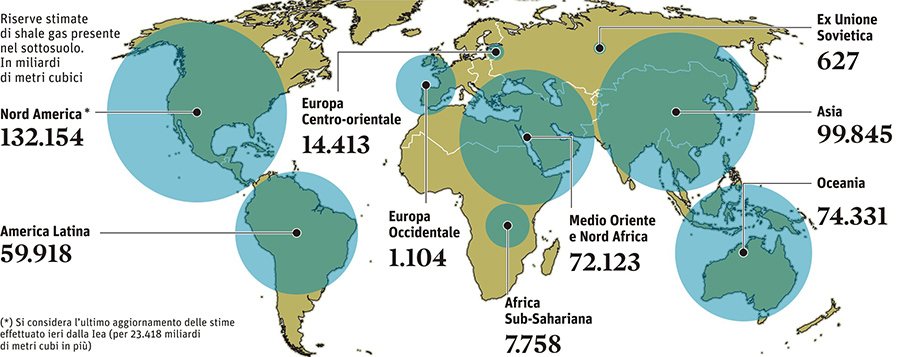

L’avventura dello shale gas è cominciata solo pochi anni fa, in posti come il Texas, Arkansas, British Columbia, Alberta, ed in Pennsylvania, ma la rivoluzione del gas non convenzionale ora appare in giro per il mondo. Fino ad oggi, sono stati scoperti 142 bacini ed oltre 680 luoghi in cui si estrae il gas dal minerale di scisto sono stati scoperti un po’ in tutto il mondo. In essi vi sono milioni e milioni cubi di gas naturale, anche se solo il 10 % di tutto quel gas può essere recuperato con la tecnologia attuale. E si stanno ancora trovando altre enormi nuove riserve.

L’Europa ha la sua parte di questi bacini, con cinque più importanti nella nella sola Polonia. Il governo di Varsavia starebbe per aprire le cave di scisti da cui, con grandi investimenti, si può estrarre il gas Shale. Prima di farlo, però, le autorità devono impostare regole per gli scavi, determinando quale impatto ambientale ne scaturirà, valutando i potenziali benefici economici, ma anche i problemi, per discutere di come questa ricchezza e ritrovata energia stia per cambiare vita.

Per la Polonia e l’Ucraina ci sono importanti considerazioni di carattere politico a portata di mano. Entrambi questi paesi sono dipendenti dal gas viene che viene convogliato dalla Russia, ma la quasi totalità delle esportazioni di gas russo attraversare solo questi due paesi, così come in tutti gli altri dell’Unione Europea. Sia Polonia che l’Ucraina hanno disperatamente bisogno di trovare fonti alternative per compensare la dipendenza da Mosca. Il gas prodotto dal scisto sembra essere la risposta ai loro problemi.

Eppure ci sono forti pressioni. Per prima cosa, la Russia ha già tagliato le esportazioni di petrolio greggio alle raffinerie principali a Danzica, inviando un chiaro segnale a Varsavia che debbano aspettarsi altre azioni di ritorsione se i polacchi si sottraggono ai contratti a lungo termine per l’importazione di gas dal gigante russo Gazprom. I bacini di gas shale promettono alla Polonia una notevole produzione, ma non permetterà al paese di essere indipendente dal gas russo. Varsavia lo sa. Così pure Mosca.

Se, nei prossimi cinque anni, la Polonia riuscirà a sviluppare l’estrazione di un quantitativo tra il 3% ed il 5% del suo fabbisogno di gas domestico, potrebbe riuscire a convincere Gazprom a migliorare le condizioni dei contratti. Questo dovrebbe essere l’obiettivo, perché la Polonia, oltre al gas shale inizierà anche l’importazione di gas naturale liquefatto (GNL) entro il 2014, attraverso il gasdotto in costruzione nei pressi del terminale Swinoujscie Stettino nella parte occidentale della costa polacca del Mar Baltico.

Il GNL ha già creato problemi per Gazprom altrove in Europa, soprattutto dopo l’apertura del complesso della Porta di Rotterdam, uno dei più grandi impianti di GNL in tutto il mondo. L’introduzione di GNL da posti come il Qatar e l’Algeria, però, sta cambiando lo scenario. Ha creato un mercato locale spot, per le partite di gas che possono essere scambiate velocemente, con grandi sconti sui prezzi di pipeline. Come un risultato la Gazprom è stata costretta a prendere in considerazione la rinegoziare di alcuni dei suoi contratti con le principali utilities europee (Edison e ENI in Italia, EDF Suez in Francia, REW ed E • ON in Germania). La Russia ha prezzi bassi per il gas, se confrontati sul paniere di prezzi del greggio e dei prodotti petroliferi.